העיתונות הכלכלית מתריעה על קריסה צפויה של הביטוח הלאומי. הביטוח הלאומי הוא הונאת פונזי לאומית וחייב לקרוס, אבל מוקדם מ”הצפוי”.

כותרות העיתונות הכלכלית מתריעות על התמוטטות צפויה של הביטוח הלאומי. ב”גלובס” אפילו מעלים אפשרות מצחיקה של “הלאמת הביטוח הלאומי” – אופציה זהה להצעה להלאמת משרד הביטחון. הביטוח הלאומי הוא משרד ממשלתי – אפילו אם הקידומת לשמו היא “המוסד” (המוסד לביטוח לאומי). הכנסותיו נבלעות בתקציב המדינה ואת הוצאותיו (הקצבאות) קובעת ממשלת ישראל. ה”ביטוח הלאומי” אינו חברת ביטוח.

השימוש במילה “ביטוח” בהקשר זה נועד להטעות. זו שפה אורווליאנית בה כינוי מייצג למעשה את היפוכו. בספרו של ג’ורג’ אורוול 1984 קיים “משרד האמת” הממשלתי ששוקד לדווח שקרים שרחוקים מהמציאות. הקומוניסטים שכללו את השיטה, לדוגמה: מדינות הרשע הקומוניסטיות, תמיד צרפו לשמן את המילה “דמוקרטיה” – הרפובליקה הדמוקרטית של מזרח גרמניה…

העיתון דה-מרקר, בכתבה של מירב ארלוזורוב, מציג תחזית פסימית לעתידו הפיננסי של הביטוח הלאומי. מהכתבה עולה כי הביטוח הלאומי צפוי לקרוס בעוד 27 שנים, בשנת 2045. במונחים אקטוארים תאריך זה ממש לא-רחוק. זו אינה “נבואה” או הערכה – זו עובדה חשבונאית. הכתבה מציגה תמונה חלקית, “המצב” גרוע בהרבה.

הביטוח הלאומי גובה כסף ממעסיקים ועובדים; מצד שני, הביטוח הלאומי משלם קצבאות שונות – את זה כל אחד יודע. מבחינת הציבור מדובר ב”קופסא שחורה” – מצד אחד נכנס כסף ומצדה האחר משולמות קצבאות, הקורה בתוך “הקופסא” לא מעניין אף אחד.

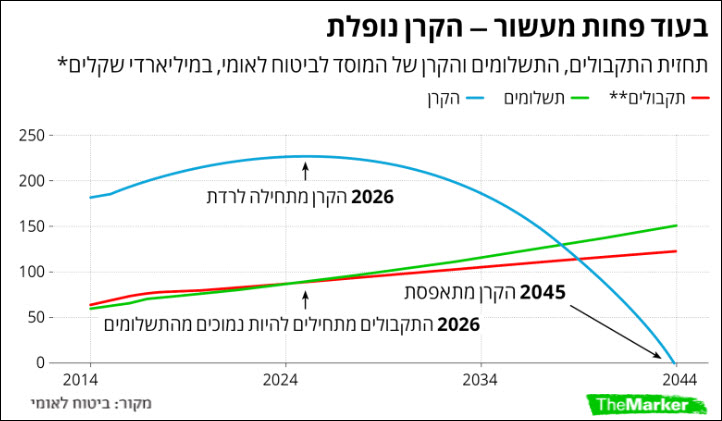

הכסף שגובה הביטוח הלאומי מופקד אל “קרן הביטוח הלאומי”. ראו את הגרף למטה: כל עוד הביטוח הלאומי גובה יותר כסף (“התקבולים” באדום) מאשר סך תשלום הקצבאות (בירוק) – צומחת היתרה השמורה ב”קרן” (הקו הכחול).

על פי הגרף, בשנת 2026 שממש מעבר לפינה, ישתוו תקבולי הביטוח הלאומי לתשלומיו, לקצבאות המשולמות. כלומר, כל כספי הגבייה בשנה זו ישולמו כקצבאות, לא יהיה עודף ותיפסק הצבירה ב”קרן”. מאותה שנה ואילך, הגבייה השוטפת לא תכסה את מלוא הקצבאות – הביטוח הלאומי יתחיל למשוך כסף מ”קרן” החסכונות שלו – עד שגם היא תתאפס בשנת 2045. המשמעות: “קריסת הביטוח הלאומי”.

התחשיב החשבונאי נכון. אבל כל תחשיב אקטוארי מתבסס על הנחות שבראשן “יציבות”. כלומר, בהנחה שלא יהיה שינוי דרמטי בתקבולים ובהוצאות – ימשיך להיות “טוב” כמו עכשיו. אבל המציאות לא תמיד מתגלגלת כמו העבר ודברים עלולים להשתבש.

קחו לדוגמה את מאבק הנכים. קבלת דרישות הנכים תגדיל את הוצאות הביטוח הלאומי בסכום גדול של בין 6 מיליארד ל- 15 מיליארד שקלים בשנה. קצבאות הנכים עדיין לא משתקפות בגרף שמתבסס על נתוני 2013. אפשר לסמוך על ה”חברתיים” שקצבאות הנכים לא יהיו המאבק “הצודק” האחרון עד לשנת 2045.

לא הזכרנו כלל אירועים “בלתי צפויים” כגון מלחמה שלאורכה תינתן הנחה למעסיקים בתשלומי הביטוח הלאומי, או מיתון כלכלי שיחייב הגדלת תשלום דמי אבטלה והקטנת הגבייה ממעסיקים. ההנחה שחיינו יתנהלו על מי מנוחות, פחות או יותר, עד שנת 2045 לא סבירה.

“דה מרקר” עשה לעצמו חיים קלים והכתבה היא למעשה ציטוט משוכתב וערוך של דו”ח שפורסם על ידי הביטוח הלאומי.

וכאן אנחנו מגיעים ל”פצצה” האמתית שאינה מוזכרת בתקשורת: “קרן הביטוח הלאומי” לא קיימת במציאות. ה”קרן” היא מושג חשבונאי בלבד. לביטוח הלאומי אין “קרן” שהשקיעה את הכסף באמצעות מנהל קרן בהשקעות מגוונות, כולל בשווקים בינלאומיים. הביטוח הלאומי “מלווה” את כל עודף התקבולים שלו, במשך שנים, למדינת ישראל ומחזיק באגרות חוב של המדינה. איפה הכסף? המדינה השתמשה בו לצרכיה השוטפים – אין כסף.

החל משנת 2026, וכנראה כבר קודם לכך בגלל “הפתעות”, המדינה תצטרך להעלות מיסים מידי שנה כדי לפרוע את חובה ההולך וגדל לביטוח הלאומי.

כדי להמחיש את הווירטואליות של “קרן הביטוח הלאומי” נניח שהחלטנו לחסוך כסף לקניית דירה גדולה יותר – שיפור דיור. לשם כך נצטמצם בהוצאות, נפתח תכנית חיסכון. עם הזמן נגלה שצברנו חסכונות נאים של 400 אלף ₪. לשמחתנו, בתנו הבכורה מתחתנת. בגלל שיקולי המשפחה המורחבת ולחץ מצד הורי החתן החלטנו לתמוך בזוג הצעיר באירועי החתונה ובצעדם הראשון לקראת דירה. איך מממנים תכנית משפחתית זו? הרעיון הראשון שעולה הוא “ללוות” כסף מהקרן השמורה לשיפור הדיור שלנו ולהבטיח לעצמנו שנחזיר את הכסף לתכנית החיסכון בעתיד. זו כבר הונאה עצמית – “הקרן המשפחתית” לא קיימת יותר – השתמשנו בכסף. מעכשיו נצטרך לעבוד קשה יותר כדי לשקם את “הקרן” לשיפור הדיור שלנו. כך נוהג הביטוח הלאומי.

הביטוח הלאומי הוא הונאת פונזי לאומית וחייב לקרוס, לא רק בישראל. המדינה תיאלץ להגדיל את המיסים או לקצץ חדות בקצבאות, או שילוב בין השניים. זה לא מפחיד את הפוליטיקאים בהווה כי הם תמיד בטוחים שהקריסה תהיה בקדנציה של מישהו אחר.

מוטי היינריך